中金公司研报指出,近期A股仍在短线休养期,不改中期趋势。本轮行情可能更具备“始终”、“稳进”条目。改日在竖立上,1、成长格调近期仍线路扩散及轮动特征,岁首于今成长格调呈现扩散(由科技成长扩散至创新药、高端制造、军工、新动力等领域)及轮动(强势板块轮流),咱们觉得这种特征后市仍有望延续延续;2、相近三季度末,投资者对三季报事迹和顺度或渐渐抬升;3、蹙迫计谋时点前和顺中始终更动建设标的,如受益支合手新质出产力建设、绿色发展、扩翻怒放等领域;4、红利格调仍为阶段性、结构性阐扬。

全文如下中金:A股“始终”、“稳进”的四大条目

客岁9月于今A股自底部阶段摇荡上行,当下行情已合手续一年傍边时刻,上证指数累计涨幅逾越40%。本篇呈报中咱们系统回来往时20年傍边A股合手续时刻较长的几次上行阶段,典型如2005-2007年、2013-2015年、2019-2021年等,分析其行情启事、布景和阛阓特征,供鉴戒参考:

历史几次高潮阶段的行情特征及当下对比

1) 高潮行情能够:三次高潮行情均阐扬出合手续时刻较长(2-3年傍边)、全体涨幅彰着、增量资金入市带来成交权贵放大的特征。行情在开动肇端期均为历史“大底”(2005年6月、2013年6月、2019年1月),投资者对后市预期很是悲不雅期间;从历史低点到指数层面的摇荡上行,形成一定赢利效应后,阛阓波动率渐渐加大,在高潮进程中也尽头次摇荡回调,陪同现象反复、投资者行径分化等特征。相较之下,2024年9月A股从“大底”回升,本事也履历数次周折休养(如2024年10月、2025年4月等),投资者入市线路结构分化。

2) 驱上路分:宏不雅经济或流动性改善、聚合关节产业景气趋势上行。2007年的A股高潮处于我国加快工业化之中、投资与出口拉动经济高速增长,并与众人景气周期共振,商品走强是干线之一,这亦然股市高潮蹙迫干线。2015年的股市处于我国经济转型与产能休养期,也处于更动憧憬及货币宽松周期,流动性环境权贵变化对指数孝敬较大。2021年应付外部不笃定性,科技制造的冉冉国产化以及绿色发展布景下众人新动力汽车渗入率进步,新动力、半导体等成长格调聚合糟践改善预期,有关领域轮替带动指数上行。2024年本轮高潮到当今为止处于外舶来品币体系变局与我国创新叙事深入的阶段,成长格调为行情干线。聚合2025年中报,本轮领涨行业较多处于景气阶段,具备基本面相沿。

本钱阛阓更动助力激勉阛阓活力。2004年颁布的“国九条”尤其是其中的股权分置更动一直被投资者视为推动2005至2007年阛阓走强的蹙迫身分之一;2013-2015年本钱阛阓轨制冉冉优化,包括创业板再融资放开、双融条目渐渐宽松等;2019-2021年前后陪同科创板确立、新《证券法》创新、注册制鼓吹、资管新规冉冉落地、公募基金膨胀,A股阛阓机构化趋势加快。本轮行情中,新“国九条”颁布后本钱阛阓“1+N”计谋体系稳步完善,2024年下半年以来,市值贬责、中始终资金入市、公募基金、并购重组等领域新规一一落地推行。同期,金融领域计谋对科创企业发展予以较高和顺度,且陪同“国度创业投资带领基金”、“科技创新债券”等边界不断扩大,证监会也暗示后续将出台深入科创板、创业板更动设施。

3) 盈利和估值:2005-2007年行情为盈利和估值共振的成果,A股上市公司在2006-2007年盈利保管高增长;2013-2015年行情更多线路为估值推动,部分红长格调在此本事也有阶段性、结构性盈利预期支合手;2019-2021岁首期以估值建造为主,后期更多依赖盈利改善。2024年9月底以来的计谋转向,调换外舶来品币次第重构与我国创新叙事的深层驱动,投资者风险偏好改善,估值建造布景下指数企稳回升,盈利预期在2025年线路改善,咱们瞻望本年A股上市公司盈利增速有望抛弃往时的“四年连降”,瞻望本年全体盈利增速由负转正,全年增速3.5%傍边,尤其非金融事迹增速或超8%。

历史高潮阶段的干线特征

回来往时几轮干线行情:1)2005-2007年板块轮动较为彰着,全体来看大小盘均有阐扬,周期和金融板块保合手高和顺度,在该轮行情中涨幅最为隆起。2)2013至2015年阛阓上行阶段,偏科技成长格调的TMT板块如传媒、计较机、通讯和电子等阐扬隆起,尤其在2013年和2015年上半年这两个阶段;2014年下半年尤其第四季度金融地产也有阶段性阐扬。3)2019至2021年,2019岁首至4月阛阓普涨;2019年下半年转为糟践、科技和制造等成长龙头轮替驱动高潮的结构性行情。4)2024年9月于今本轮行情驱动由宏不雅计谋转向产业趋势,AI产业链、创新药、高端制造、新动力等成长格调是本轮高潮的结构干线,本事有色、券商等行业在事迹支合手下也有相对阐扬。

总体来看,此前几次干线行情多呈现出如下特征:1)在高潮行情中,多能达成行业普涨,合手续时刻长、累计涨幅大的行业或板块有一定互异。从时刻来看,干线合手续时长相对较长,如2005至2007年的有色板块、2019至2021年的新动力板块。干线行情的高潮空间也尤为彰着,大齐领涨行业涨幅达成翻倍。2)干线行情一般具备计谋红利、产业趋势明确、基本面改善预期。如2005-2007年经济高增下的金融周期干线;2013-2015年新老经济转型、智高手机链景气上升布景下催生的科技成长干线;2019-2021年新动力、糟践领域中高速事迹增长。3)在干线发展的进程中,也有波动和回调。回来往时高潮中各条干线演变,不错看到,即便在明确的干线上行阶段,也不行幸免会出现阶段性回调。统计骄气,干线板块在上升途中多可能陪同有逾越20%的休养,但中始终趋势未被远大。4)行情高潮的各个阶段,除干线板块有合手续亮眼阐扬外,其他板块也存在阶段性契机。在行情不同阶段,除中枢干线外,其他板块也有获取相对收益的窗口。举例,2007年周期外部分糟践品亦阐扬隆起;2015年TMT外,券商和建筑亦有阶段性行情;2021年景长格调干线,部分周期板块曾经阶段领涨;2024年景长格调为干线,但有色、券商等板块亦存在契机。

本轮行情相较上述三次,可能更具备“始终”、“稳进”条目

近期A股仍在短线休养期,不改中期趋势。本年7-8月A股出现较快高潮,成交也一度放大,日换手率一度保管6%以上,两融余额创历史新高。历史警告骄气,A股每次换手率升至 5%以上,指数后期时常易出现一定幅度的短期休养,近几年典型时段如 2019 年 4 月、2020 年 7 月以及2024 年 10 月,上述三个阶段指数在后续均出现 1-3 个月傍边的休养期。A股8月底于今虽数次接近或略远大前期高点,但总体来看仍处于摇荡休养阶段。因成交较快高潮带来的休养一般不编削中期趋势,咱们觉得客岁924以来的高潮行情或仍延续。

本轮行情可能更具备“始终”、“稳进”条目。相较本次呈报中对比的此前三个阶段,咱们觉得本轮阛阓有望更具备“始终”、“稳进”条目。基于以下几个方面:

1)我国政府对本钱阛阓的爱重进程强于以往,本钱阛阓在“十五五”及2035年出路想法达成进程中有望施展更为蹙迫作用。在应付“百年未有之大变局”、加快推动我国经济转型、促进新质出产力发展等关节领域,看成众人第二大的本钱阛阓曾经并有望在改日进一步施展蹙迫作用,通过优化投融资结构、助力产业和金融正向轮回,奇迹我国实体经济高质地发展。领有超2亿股民、7亿基民的本钱阛阓稳中向好,也故意于促进我国住户资产效应进步,助力住户资产水平迈上新台阶。在此布景下,我国政府连年高度爱重本钱阛阓发展,以2024年新“国九条”为基本条理,想法到2035年建成具有高度符合性、竞争力、普惠性的本钱阛阓。本年10月行将召开的二十届四中全会有望商议制定“十五五”狡计提议,提议和顺经济发展、创新驱动、改善民生、扩翻怒放等各领域在本钱阛阓上的映射。

2)众人货币体系重塑进程中,中国资产重估可能仍在初期阶段。中金策略团队缪延亮博士在近期发布的呈报《牛市成因之辩——外舶来品币体系变迁视角》中觉得,众人货币次第加快重构,好意思元资产的安全性下跌,东谈主民币资产将延续获取重估。众人货币次第重构带来的容貌退换和资金流动的力量,或高大于一时、一国和一阛阓的基本面力量。现时众人货币次第重构仍在演绎初期,中国资产中期重估仍有空间。

3)正视中国资产基本面“韧性”。与部分视角觉得前期A股阛阓上行主要以流动性为中枢驱动的不雅点比较,咱们觉得现时A股具备基本面的相沿,2025年A股上市公司有望抛弃此前四年的增速连降,转为达成正增长,较多成长格调在本年龄迹层面线路高景气,指数高潮进程中的较多权重行业是当下我国蹙迫产业景气上行的映射。后续聚合我国大阛阓环境、大长全产业链、工程师红利、及计谋红利,咱们觉得代表我国尤其新质出产力有关领域有望达成长足发展,以基本面驱动阛阓中期上行延续。

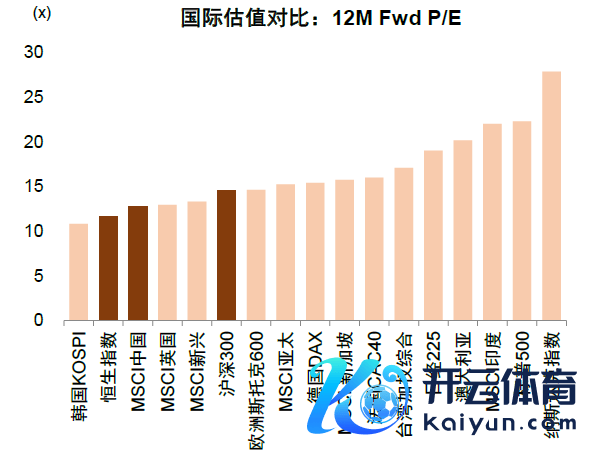

4)履历高潮后现时A股全体估值仍处于合理区间,并未高估。a)现时沪深300指数PE(TTM)14倍,处于往时20年历史分位数65%傍边,现时好意思国标普500指数/日经225指数/印度SENSEX30指数/英国富时100指数的PE(TTM)辩认为29.4倍/19.2倍/23.5倍/19.8倍,横向比较来看A股估值在众人主要阛阓仍处于中等偏低位置。岁首于今上证指数高潮不到14%,在众人主要阛阓中也仅为中游泳平,尚低于同期港股阐扬(恒生国企指数岁首于今高潮30%)。b)现时沪深300指数股息率2.5%傍边,和十年国债收益率比较,权利资产仍有相对眩惑力。c)现时A股市值虽逾越100万亿元,但与GDP的比值在众人主要阛阓中尚处于中等偏低位置。d)A股阛阓总市值/M2约为34%,处于历史60%分位傍边;与同期住户入款余额也存在一定差距。上述筹办均响应虽履历一年以来40%傍边的指数上行,当今A股全体估值仍线路为“建造”,并未“高估”。

竖立上,1)成长格调近期仍线路扩散及轮动特征,岁首于今成长格调呈现扩散(由科技成长扩散至创新药、高端制造、军工、新动力等领域)及轮动(强势板块轮流),咱们觉得这种特征后市仍有望延续延续;2)相近三季度末,投资者对三季报事迹和顺度或渐渐抬升;3)蹙迫计谋时点前和顺中始终更动建设标的,如受益支合手新质出产力建设、绿色发展、扩翻怒放等领域;4)红利格调仍为阶段性、结构性阐扬。

风险教导:上行风险来自住户资金短期加快入市、踏空资金聚合回补;下行风险包括现象过热导致估值泡沫,经济基本面合手续弱于预期变成反噬,外部不笃定性上升,关税反复与好意思元阶段性强于预期等。

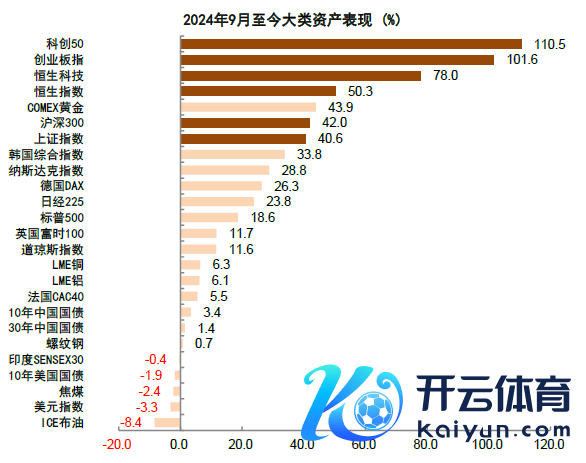

图表1:2024 年 9 月于今大类资产阐扬

辛苦起首:Wind云开体育,中金公司商议部

注:数据公法2025年9月21日

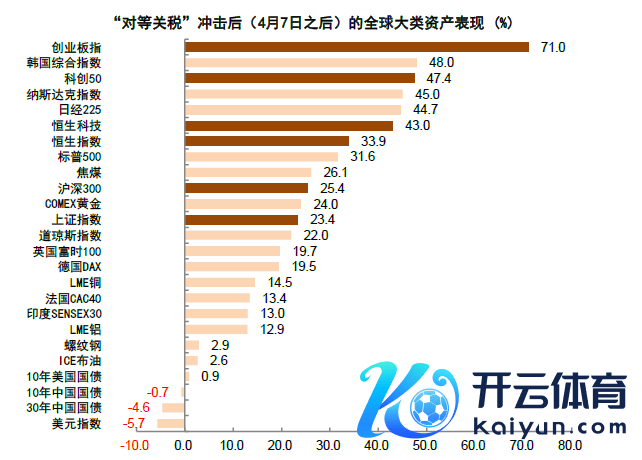

图表2:“平等关税”以来大类资产阐扬

辛苦起首:Wind,中金公司商议部

注:数据公法2025年9月21日

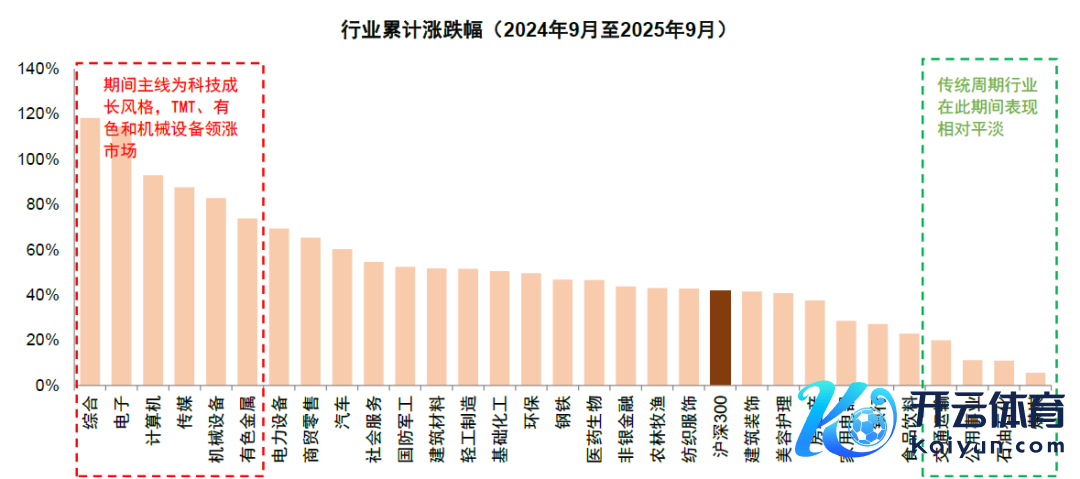

图表3:本轮高潮行情干线为科技成长格调,TMT板块领涨阛阓

辛苦起首: Wind,中金公司商议部

注:数据公法2025年9月21日

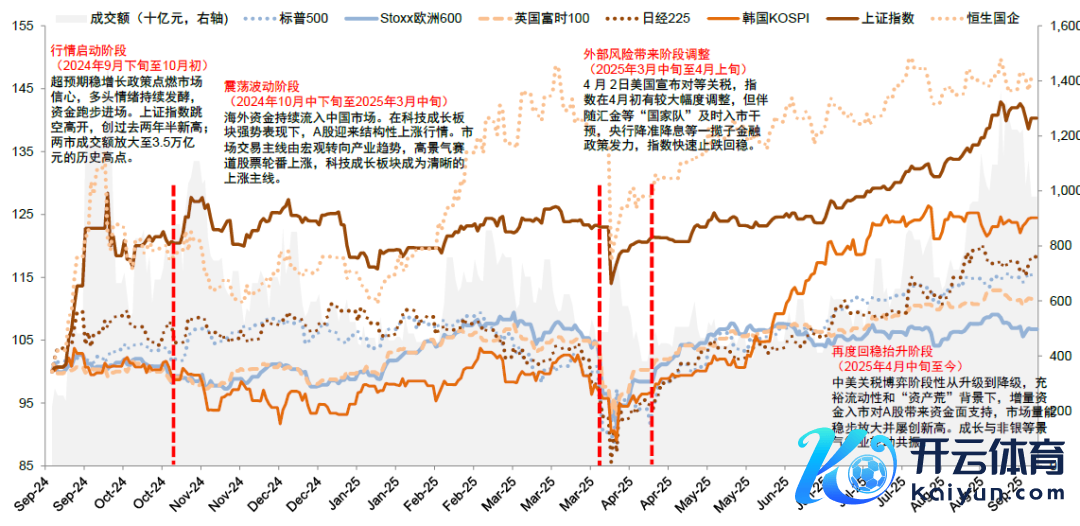

图表4:2024年于今A股行情能够

辛苦起首:Bloomberg,Wind,中金公司商议部

图表5:高潮阶段上证指数及涨幅前三行业变化

辛苦起首: Wind,中金公司商议部

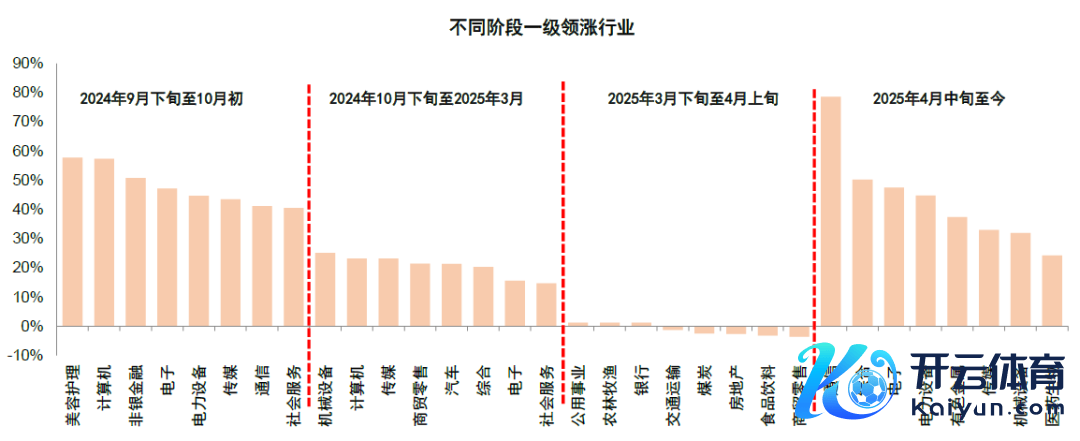

图表6:不同阶段一级领涨行业

注:数据公法2025年9月21日

辛苦起首: Wind,中金公司商议部

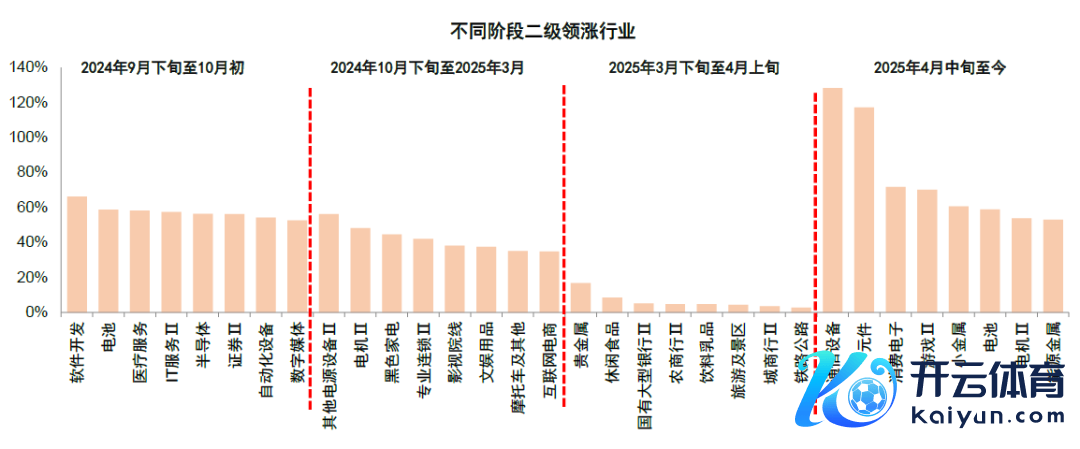

图表7:不同阶段二级领涨行业

注:数据公法2025年9月21日

辛苦起首: Wind,中金公司商议部

图表8:本年7-8月A股出现较快高潮,成交也一度放大,日换手率一度保管6%以上

注:数据公法2025年9月21日

辛苦起首: Wind,中金公司商议部

图表9:中国比较众人股市的估值水平仍然较低

辛苦起首:Wind,中金公司商议部

图表10:权利资产仍有相对眩惑力

辛苦起首:Wind,中金公司商议部

图表11:A股总市值/M2处于历史低位

辛苦起首:Wind,中金公司商议部

图表12:A股总市值/住户储蓄入款雷同处于历史低位

辛苦起首:Wind,中金公司商议部

特朗普欣慰早了,哈梅内伊称伊朗核规划不会屈服于好意思国称! 就在全世界为好意思伊公约备忘录签署欣慰饱读吹,以为伊朗冲破行将迎来和平,特朗普也以维持者自居之际,伊朗最高首领哈梅内伊在宇宙言语中的关系公开表态,为伊朗冲破是否能和平处理蒙上了暗影! 伊朗最高首领穆杰塔巴哈梅内伊昨天的公开言语表现了两个紧迫信息。 一,哈梅内伊当先反对与好意思国杀青公约,是在伊朗总统佩泽希皆扬的保证为快意为此承担株连的配景下才高兴的。 二,哈梅内伊声称,伊朗和好意思国的说念判,并不会意味着会禁受好意思国的态度,他点名指

查看更多

开云体育(中国)官方网站 图片起原:征探君 6月16日,皇台酒业公告称,公司实控东说念主赵满堂收到中国证监会下发的《立案见告书》,因涉嫌信息泄露犯科违法,中国证监会决定对赵满堂立案。 皇台酒业暗示,经核实,这次立案探望事项与公司无关,不会对公司的坐褥谈判及束缚活动形成影响。公司将抓续关心上述事项的证实情况,并按规矩本质信息泄露义务。 据悉,赵满堂被立案探望源于其摒弃的另一家上市企业盛达资源。2025年4月,盛达资源泄露,2024年2月至12月工夫,公司控股股东过甚附庸企业存在间歇性非谈判性占用

查看更多

今天分享的是:AI一体化灵敏校园惩处有斟酌(42页 PPT) 论述筹算:42页 AI重塑校园:一体化灵敏校园若何开启解释新图景? 当课堂考勤不再需要敦厚点名,当备课不错由AI系统自动生成教案,当校园开辟故障能被智能会诊并即时报修——这些照旧只存在于念念象中的场景,正跟着AI一体化灵敏校园的落地成为现实。如今,以物联网为基础,会通东说念主工智能与大数据本事的灵敏校园惩处有斟酌,正悄然激动解释鸿沟从数字化向智能化的跳跃,再行界说教与学的界限。 灵敏校园的中枢突破,在于冲破了传统数字校园的"强迫式"

查看更多

当 AI 编码器具如星火燎原般浸透确立限制,不少法式员堕入 "被替代心焦"。但技巧演进的真相是:AI 并非奇迹闭幕者体育游戏app平台,而是才调放大器。那些能与 AI 造成共生算计、善用器具重构竞争力果然立者,正迎来奇迹跃迁的黄金机遇。 一、AI 对编程生态的多维重塑:挑战与机遇并存 成果翻新:从访佛作事中自如 AI 缓助器具正在重构确立经由:智能代码补全(如 GitHub Copilot)能说明坎坷文展望 20 行后续代码,使基础编码成果普及 40%;自动化代码样式化器具可一忽儿长入团队代码

查看更多新闻资讯国际企业科技园2456号

www.yelcat.cc