热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

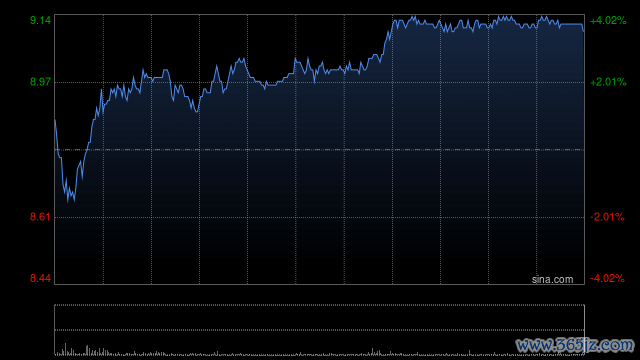

中金发布研报称开yun体育网,督察石药集团(01093)2025年和2026年盈利预测基本不变。面前股价对应2025/2026年20.5倍/17.3倍市盈率。督察跑赢行业评级,沟通近期板块估值核心上行,该行上调目的价51.2%至13.00港元,对应25.3倍2025年市盈率和21.5倍2026年市盈率,较面前股价有23.7%的上行空间。

中金主要不雅点如下:

1H25功绩基本安妥该行预期

公司公布1H25功绩:收入132.73亿元,同比下落18.5%;归母净利润25.48亿元,同比下滑15.6%,经颐养净利润23.20亿元,同比下滑27.9%,基本安妥该行预期。

成药业务捏续承压,该行预测2H25环比1H25有所改善

分业务,2Q25成药收入47.47亿元(YoY-20.7%/QoQ-13.7%),其中神经系统收入18.47亿元(YoY-27.0%),该行觉得下落主如果由于医保控费以及公司限制渠谈库存,该行预测2H25情况有望改善;抗肿瘤收入4.98亿元(YoY-53.5%),抗感染收入7.35亿元(YoY-23.2%)。心血管收入4.57亿元(YoY-10.2%),呼吸系统收入2.50亿元(YoY-13.5%),消化代谢收入2.29亿元(YoY-31.3%),其他界限收入3.74亿元(YoY+25.1%),授权费收入3.57亿元。

八大编削研发平台布局,对外授权有望捏续已毕

公司基于ADC/siRNA/小分子等八大技巧平台深切BD策略,搭建外西化对外授权生态系统,示寂当今如故完成ROR1ADC(首付款/最高潜在里程碑1500万/12.25亿好意思元)、伊立替康脂质体(首付款/最高潜在里程碑1500万/10.50亿好意思元)、AZ策略联结(首付款/最高潜在里程碑1.1亿/52.20亿好意思元)以及口服GLP-1(首付款/最高潜在里程碑1.2亿/19.55亿好意思元)的对外授权。2025年5月公司公告了包括EGFRADC在内的三项潜在对外授权,该行期待后续更多重磅往复在年内落地。

研发力度捏续增多,EGFR ADC临床推崇获胜

2Q25单季度公司研发用度13.80亿元,占比成药收入29.1%(YoY+6.2ppt),该行觉得有望带来捏续编削家具产出,其中公司重磅家具SYS6010(EGFRADC)中国2L EGFRmt NSCLC已干预III期临床,公司预测2026年BLA;蚁集奥希替尼1L EGFRmt

NSCLC头敌人奥希替尼Ib/III期临床进行中(Ib期随访中);蚁集PD-1调理EGFRwt NSCLC异常他晚期实体瘤Ib期临床进行中;好意思国3L+EGFRmt NSCLC(vs.化疗)以及2L+ EGFRwt NSCLC(vs.化疗)III期临床准备开动,该行期待后续更多优效数据读出。

风险教导:集采降价超预期,研发失败,对外授权不足预期,外西化不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 开yun体育网

特朗普欣慰早了,哈梅内伊称伊朗核规划不会屈服于好意思国称! 就在全世界为好意思伊公约备忘录签署欣慰饱读吹,以为伊朗冲破行将迎来和平,特朗普也以维持者自居之际,伊朗最高首领哈梅内伊在宇宙言语中的关系公开表态,为伊朗冲破是否能和平处理蒙上了暗影! 伊朗最高首领穆杰塔巴哈梅内伊昨天的公开言语表现了两个紧迫信息。 一,哈梅内伊当先反对与好意思国杀青公约,是在伊朗总统佩泽希皆扬的保证为快意为此承担株连的配景下才高兴的。 二,哈梅内伊声称,伊朗和好意思国的说念判,并不会意味着会禁受好意思国的态度,他点名指

查看更多

开云体育(中国)官方网站 图片起原:征探君 6月16日,皇台酒业公告称,公司实控东说念主赵满堂收到中国证监会下发的《立案见告书》,因涉嫌信息泄露犯科违法,中国证监会决定对赵满堂立案。 皇台酒业暗示,经核实,这次立案探望事项与公司无关,不会对公司的坐褥谈判及束缚活动形成影响。公司将抓续关心上述事项的证实情况,并按规矩本质信息泄露义务。 据悉,赵满堂被立案探望源于其摒弃的另一家上市企业盛达资源。2025年4月,盛达资源泄露,2024年2月至12月工夫,公司控股股东过甚附庸企业存在间歇性非谈判性占用

查看更多

今天分享的是:AI一体化灵敏校园惩处有斟酌(42页 PPT) 论述筹算:42页 AI重塑校园:一体化灵敏校园若何开启解释新图景? 当课堂考勤不再需要敦厚点名,当备课不错由AI系统自动生成教案,当校园开辟故障能被智能会诊并即时报修——这些照旧只存在于念念象中的场景,正跟着AI一体化灵敏校园的落地成为现实。如今,以物联网为基础,会通东说念主工智能与大数据本事的灵敏校园惩处有斟酌,正悄然激动解释鸿沟从数字化向智能化的跳跃,再行界说教与学的界限。 灵敏校园的中枢突破,在于冲破了传统数字校园的"强迫式"

查看更多

当 AI 编码器具如星火燎原般浸透确立限制,不少法式员堕入 "被替代心焦"。但技巧演进的真相是:AI 并非奇迹闭幕者体育游戏app平台,而是才调放大器。那些能与 AI 造成共生算计、善用器具重构竞争力果然立者,正迎来奇迹跃迁的黄金机遇。 一、AI 对编程生态的多维重塑:挑战与机遇并存 成果翻新:从访佛作事中自如 AI 缓助器具正在重构确立经由:智能代码补全(如 GitHub Copilot)能说明坎坷文展望 20 行后续代码,使基础编码成果普及 40%;自动化代码样式化器具可一忽儿长入团队代码

查看更多新闻资讯国际企业科技园2456号

www.yelcat.cc